Dérivés crédits

Certificat de débiteur de référence avec protection conditionnelle du capital

Un dérivé crédit combine, en plus du Zéro Coupon Bond (ZCB) de l'émetteur, la vente d'un Credit Default Swap (CDS) au choix du client. Le CDS peut être vu comme une prime d'assurance contre le défaut de l'entité sous-jacente. L'investisseur est dans ce cas Short du CDS c'est à dire qu'il encaisse une prime mais devra en contrepartie assumé le recouvrement au niveau nominal en cas d'évènement de crédit concernant l'entité sous-jacente au CDS.

Le fait d'ajouter une vente de CDS au produit décuple la performance de celui-ci (participation, coupon etc...). Il contribue cependant à une double exposition à un risque de défaut (celui de l'émetteur, à l'instar de tous les produits, plus celui de l'entité de référence du CDS).

Prévisions

- Aucun évènement de crédit sur le débiteur de référence

- Fortes baisses du cours des sous-jacents possibles

- Hausse du sous-jacent

Caractéristiques

- Si un évènement de crédit survient sur le débiteur de référence pendant la durée de vie du produit, la protection conditionnelle du capital disparaît. Le produit est remboursé de manière anticipée à concurrence d’un montant à déterminer en fonction de cet évènement de crédit

- La valeur du produit peut chuter sous le seuil de protection du capital au cours de sa durée de vie, notamment en raison d’une évaluation négative de la solvabilité du débiteur de référence

- Le remboursement minimal à l’échéance correspond à la protection du capital, pour autant qu’aucun évènement de crédit ne soit survenu sur le débiteur de référence

- Le remboursement du produit dépend non seulement du risque d’émetteur, mais aussi de la solvabilité du débiteur de référence (absence d’évènement de crédit)

- Participation à l’évolution du cours du sous-jacent tant que le crédit du débiteur de référence n’est pas affecté

- La protection conditionnelle du capital se rapporte uniquement à la valeur nominale et non au prix d’achat

- Le produit offre des bénéfices plus importants pour des risques plus élevés

- Le produit a un ou plusieurs débiteurs de référence

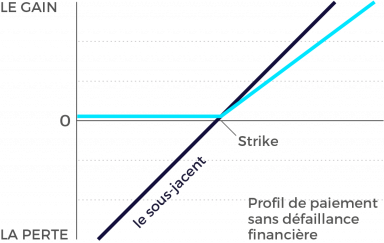

Graphique

Les certificats avec débiteur de référence sont des produits dont la structure de base est optimisée par l’ajout d’une obligation d’entreprise ou d’Etat (emprunt de référence) présentant une échéance comparable. Par conséquent, le remboursement du produit ne dépend plus seulement du risque d’émetteur, mais également de la solvabilité (non réalisation d’un événement de crédit) du débiteur de référence. Le risque du produit dépend donc notamment de la capacité du débiteur de référence à honorer ses engagements. En contrepartie de ce risque accru, l’investisseur obtient de meilleures conditions (coupons et taux de participation plus élevés). La qualité de crédit peut évoluer pendant la durée de vie du produit, ce qui a une influence sur son prix sur le marché secondaire. Si un événement de crédit (i.e. le débiteur de référence devient insolvable pendant la durée de vie du produit) survient, le produit arrive prématurément à échéance. Pour chaque produit, un montant correspondant à la valeur de marché de l’emprunt de référence à la date de l’annonce d’insolvabilité est ensuite porté au crédit de l’investisseur. Concrètement, cela signifie que l’investisseur peut perdre une grande partie, voire l’intégralité de son argent.