Anlageprodukte mit Referenzschuldner

Referenzschuldner-Zertifikat mit bedingtem Kapitalschutz

Kreditderivate sind eine Unterart der Derivate und handelsfähiger Finanzinstrumente, die Darlehen, Kredite, Anleihen oder vergleichbare Aktiva als Basiswert („underlying“) zum Inhalt haben und das darin liegende potenzielle Ausfallrisiko beim Sicherungsnehmer absichern und beim Sicherungsgeber erhöhen. Daneben gibt es auch die rein spekulative Variante der ungedeckten („naked“) Kreditderivate ohne zugrunde liegenden Basiswert.

Markterwartung

- Steigender Basiswert

- Grosse Kursrückschläge des Basiswerts möglich

- Kein Kreditereignis des Referenzschuldners

Merkmale

- Dem Produkt liegen ein oder mehrere Referenzschuldner zu Grunde

- Rückzahlung des Produkts ist zusätzlich zum Emittentenrisiko abhängig von der Zahlungsfähigkeit (Nichteintreten eines Kreditereignisses) des Referenzschuldners

- Rückzahlung per Verfall erfolgt mindestens in der Höhe des bedingten Kapitalschutzes, sofern kein Kreditereignis des Referenzschuldners eingetreten ist

- Tritt während der Laufzeit ein Kreditereignis beim Referenzschuldner ein, entfällt der bedingte Kapitalschutz. Das Produkt wird zu einem aufgrund des Kreditereignisses zu bestimmenden Betrags vorzeitig zurückbezahlt

- Der Wert des Produkts kann während der Laufzeit unter den bedingten Kapitalschutz fallen, u.a. aufgrund einer negativen Einschätzung der Bonität des Referenzschuldners

- Bedingter Kapitalschutz bezieht sich nur auf das Nominal und nicht auf den Kaufpreis

- Beteiligung an der Kursentwicklung des Basiswerts, sofern kein Kreditereignis des Referenzschuldners eingetreten ist.

- Das Produkt ermöglicht bei höherem Risiko höhere Erträge

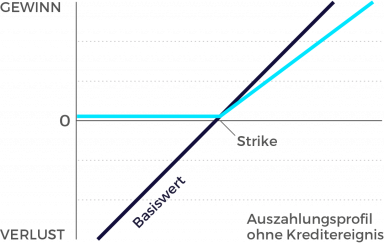

Graphik

Bei Referenzschuldner-Zertifikaten handelt es sich um Produkte, deren Grundstruktur durch das Hinzufügen von Unternehmens- oder Staatsobligationen (Referenzanleihe) mit vergleichbaren Laufzeiten optimiert wird. Damit ist die Rückzahlung des Produkts zusätzlich zum Emittentenrisiko von der Zahlungsfähigkeit (Nichteintreten eines Kreditereignisses) des Referenzschuldners abhängig. Das Risiko des Produkts hängt also mitunter von der Bonität des Referenzschuldners ab. Dieses erhöhte Risiko wird mit besseren Konditionen (höhere Coupons, grössere Partizipationsraten) abgegolten. Die Kreditqualität kann sich während der Laufzeit des Produktes verändern. Dies hat einen Einfluss auf den Preis des Produktes im Sekudärmarkt. Tritt ein Kreditereignis ein (d. h. der Referenzschuldner wird während der Laufzeit des Produkts zahlungsunfähig), wird das Produkt vorzeitig fällig. Dann wird den Anlegern pro Produkt ein Betrag gutgeschrieben, der auf dem Marktwert der Referenzanleihe zum Zeitpunkt der Insolvenzanmeldung berechnet wird. Konkret bedeutet dies, dass die Anleger in diesem Fall ihr investiertes Geld größtenteils oder vollständig verlieren können. Zumeist handelt es bei Referenzschuldner-Zertifikaten um pfandbesicherte Anlageprodukte (Collateral Secured Instruments, COSI-Produkte), bei denen das Ausfallrisiko des jeweiligen Produkte-Emittenten fast vollständig eliminiert wird.