Woche 7: 6M RC mit Put Strike auf Wirecard and Paypal in EUR

Die digitalen, online abgewickelten Zahlungsvorgänge nehmen weiterhin zu und beinhalten ein enormes Marktpotential.

Mit den beiden Unternehmen PayPal und Wirecard investieren Sie einerseits in den Platzhirschen der Branche (Pay Pal) und andererseits in ein dynamisches, aufstrebendes Unternehmen (Wirecard) mit innovativen Lösungen für den Zahlungsverkehr.

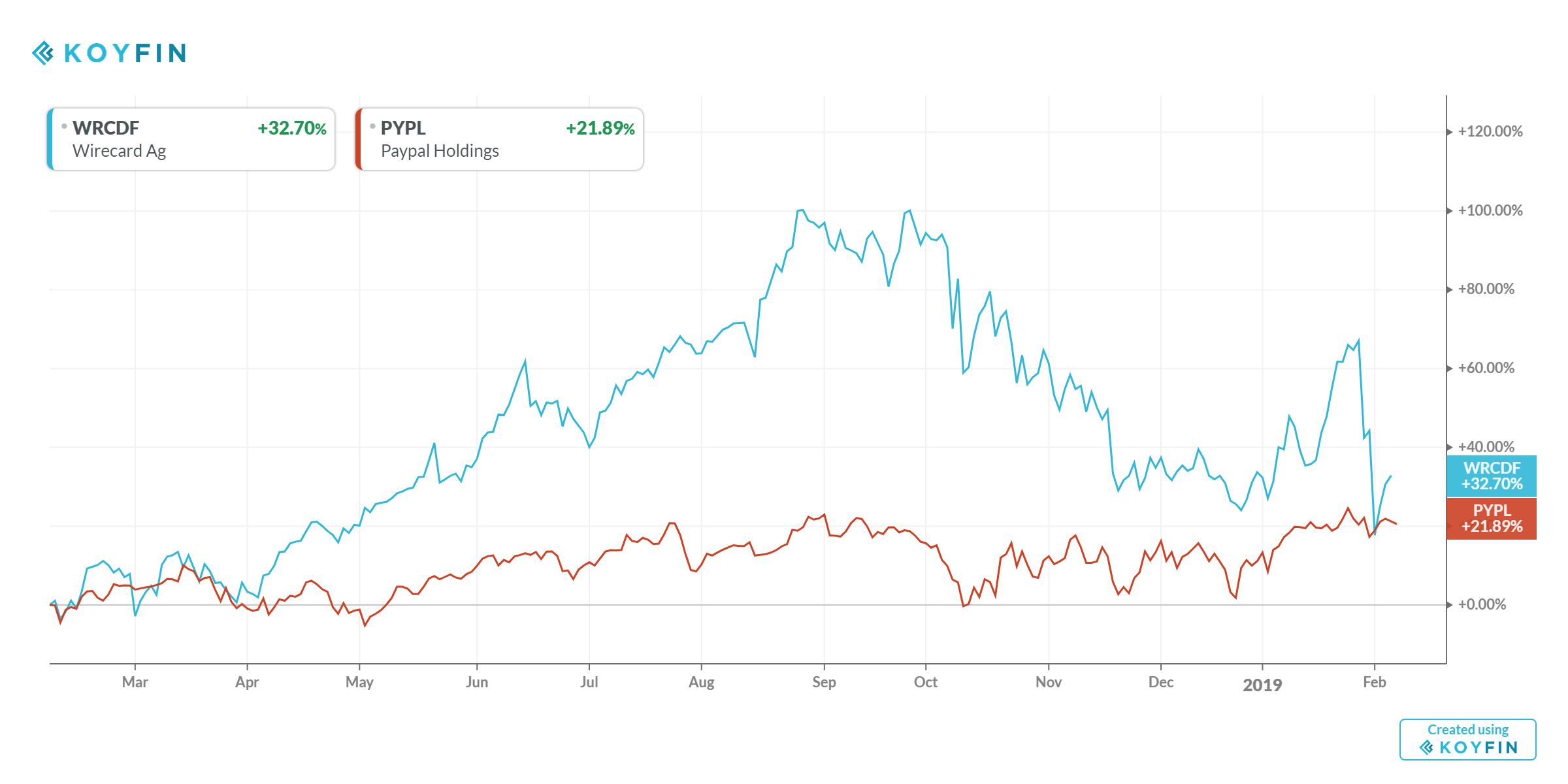

Während die Kurse von PayPal innerhalb des letzten Jahres eher seitwärts tendierten (positver Trend), ging es für die Aktie von Wirecard nach einem enormen Kursanstieg (bis zu 100%), im vierten Quartal sowie die vergangene Woche wieder deutlich bergab. Das operative Geschäft wie auch die Zukunftsaussichten sind durchweg als positiv zu beurteilen was sich auch in den durchschnittlichen Analystenmeinungen wiederspiegelt (Kursziel 196 Euro). Deshalb sehen wir den Beginn einer Bodenbildung erreicht. Die gestreuten Gerüchte werden sich bald als unwahr herauskristallisieren.

Da wir auch weiterhin von einer gewissen Volatilität ausgehen empfehlen wir Ihnen diese beiden Unternehmen in der Struktur eines Reverse Convertibles mit einer kurzen Laufzeit von 6 Monaten und einem tiefen Put Strike von 59% mit einem garantierten Coupon von 14.2% p.a (EUR).

6M Reverse Convertible on Wirecard and Paypal in EUR Quanto

| Currency | EUR Quanto |

| Denomination | EUR 1'000.-- |

| Maturity | 6 months (early redemption possible) |

| Underlying (Worst-of) | PayPal Holdings Inc (PYPL UW) Wirecard AG (WDI GY) |

| Guaranteed Coupon* | 14.20% p.a. (3.55%p.q.) |

| Autocall | 100% |

| Observation | after 3 months |

| Lev. Put Strike | 59%* |

| Size | EUR 1'000.'000.-- |

| Issuer | Rating A minimum |

| Issue Price | 100% |

| Finders Fee | up on request |

*Redemption scenarios at maturity of a Put Strike

Put Strike vs European Barrier: Am Ende der Lauzeit, gibt es bei einem durchbrochenen Put Strike, im Gegensatz zur Barriere, keine "Harte Landung". Der Investor verliert zwar seinen bedingten Kapitalschutz aber erst ab dem Level des Put Strikes und nicht rückwirkend. Bei einer durchbrochener europäischen Barriere verliert der Investor seinen bedingten Kapitalschutz und zwar rückwirkend:

| Performance of the underlying at maturity | Redemption at maturity with 59% Lev. Put Strike** | Redemption at maturity with 59% European Barrier |

| +55% | 100% | 100% |

| -40% | 100% | 100% |

| -41% | 100% | 100% |

| -42% | 98,30% | 58% |

| -50% | 84,74% | 50% |

| -60% | 67,79% | 40% |

| -70% | 50,84% | 30% |

| -80% | 33,89% | 20% |

| -90% | 16,94% | 10% |

| -100% | 0% | 0% |

** Beachten Sie jedoch dass bei einer Performance von 0%, die Performance beider Varianten ebenfalls zu 0% convertieren müssen.

Aus diesem Grund ergibt sich in der Regel bei jedem RC mit Put Strike ein Leverageeffekt. Dieser errechnet sich folgendermassen: [Strike] / [Put Strike Level] = Leverage of Put Strike

1Y Chart of Wirecard AG (WRCDF) and Paypal Holdings (PYPL)