Rendite-Optimierungsprodukte

Reverse Convertible

Viele Anlageprodukte zur Renditeoptimierung weisen einen Teilschutz auf, der selbst dann für attraktive Renditen sorgen kann, wenn der Kurs des jeweiligen Basiswerts bis zum Laufzeitende nur auf der Stelle tritt. Da der Kapitalschutz jedoch oftmals bedingt ist (zum Beispiel in Form einer Barriere) beziehungsweise nur teilweise gewährt wird (zum Beispiel in Form eines Preisabschlags), kann es am Laufzeitende nichtsdestotrotz zu Kapitalverlusten des eingesetzten Kapitals kommen. Zudem ist die in Aussicht gestellte Renditechance oftmals auf einen Maximalertrag limitiert.

Markterwartung

- Seitwärts tendierender oder leicht steigender Basiswert

- Sinkende Volatilität

Merkmale

- Liegt der Basiswert bei Verfall unter dem Strike: Lieferung Basiswert und/oder Barabgeltung

- Liegt der Basiswert bei Verfall über dem Strike, wird der Coupon zusammen mit dem Nominal zurückbezahlt

- Der Coupon wird unabhängig vom Kursverlauf des Basiswerts ausbezahlt

- Geringeres Verlustrisiko als bei einer Direktanlage in den Basiswert

- Mehrere Basiswerte (“Worst-of“) ermöglichen bei höherem Risiko höhere Coupons

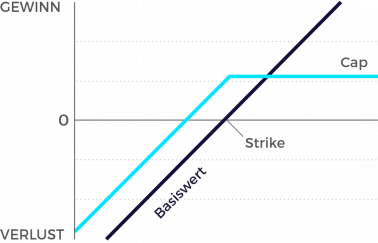

Graphik

Reverse Convertibles zählen in der Schweiz zu den beliebtesten Renditeoptimierungs-Produkten und eignen sich vor allem für Anleger, die seitwärts tendierende oder leicht steigende Märkte erwarten. Der ökonomische Gehalt von Reverse Convertibles entspricht exakt demjenigen von Discount-Zertifikaten. Anders als bei Discount-Zertifikaten erhält der Anleger von Reverse Convertibles schon während der Laufzeit Zuflüsse in Form von Coupons. Diese Coupons fallen deutlich höher als das Niveau am Obligationenmarkt aus. Reverse Convertibles haben jedoch ein höheres Risiko als Obligationen, da die Nominalwertrückzahlung nicht garantiert ist.