Optimisation de la performance

Reverse Convertible

Les produits d'optimisation du rendement permettent de profiter d'une situation de marché à évolution latérale: c'est à dire légèrement haussière ou légèrement baissière. Si le scénario envisagé de marché latéral se réalise, l'investisseur peut en général surperformer le marché. Le produit d'optimisation de la performance paye en général un coupon (guaranti ou conditionné). La protection est en générale conditionelle: passé un certain stade de performance négative, l'investisseur perd sa protection conditionelle de capital et est exposé 1/1 à la performance du sous-jacent.

Prévisions

- Stagnation ou légère hausse du sous-jacent

- Baisse de la volatilité

Caractéristiques

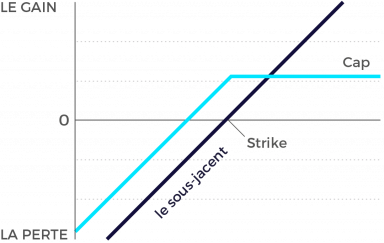

- Si le sous-jacent tombe sous le prix d’exercice à l’échéance : versement du sous-jacent et/ou remboursement cash

- Si le cours du sous-jacent est supérieur au prix d’exercice à l’échéance, le coupon est remboursé avec le capital -Le coupon est remboursé indépendamment de l’évolution du cours du sous-jacent

- Risque de perte inférieur à un investissement direct dans le sous-jacent

- S’il y a plusieurs sous-jacents (Worst-of), il est possible d’obtenir des coupons supérieurs, moyennant un risque plus élevé

Graphique

Les Reverse Convertibles comptent parmi les produits d’optimisation du rendement les plus appréciés en Suisse et sont principalement destinés aux investisseurs prévoyant une stagnation ou une légère appréciation des marchés. La teneur économique des Reverse Convertibles correspond exactement à celle des Certificats Discount. A la différence de ces derniers, l’investisseur perçoit déjà un rendement sous forme de coupon pendant la durée de vie du produit. Ces coupons sont nettement supérieurs au niveau du marché obligataire. Cependant, les Reverse Convertibles présentent un risque supérieur à celui des obligations dans la mesure où le remboursement de la valeur nominale n’est pas garanti. Aperçu des principales différences.