Kapitalschutzprodukte

Kapitalschutz-Zertifikat mit Partizipation

Kapitalschutz Zertifikate sollen dem Anleger eine Kapitalgarantie bieten. Aufgrund der Vielfältigkeit der Kapitalschutz Produkte sollte es kein Problem sein Zertifikate, welche den persönlichen Absicherungsbedarf unter Berücksichtigung der eigenen Renditeperspektive widerspiegeln, zu finden. Bei Kapitalschutz Zertifikaten mit vollständiger Kapitalgarantie bekommt der Anleger mindestens sein eingesetztes Kapital (vermindert um den Ausgabeaufschlag) am Ende der Laufzeit ausgezahlt. Steigen die Basiswerte, auf das sich das Kapitalschutz Zertifikat bezieht, profitiert der Anleger entsprechend an den Kurssteigerungen. Neben einer vollständigen Kapitalgarantie gibt es die teilweise kapitalgarantierten Zertifikate, die wiederum völlig unterschiedlich ausgestattet sein können. Teilweise bekommt der Anleger am Fälligkeitstag garantiert einen bestimmten vorab definierten Prozentsatz seines eingesetzten Kapitals zurück oder er ist aufgrund eines eingebauten Sicherheitspuffers vor Verlusten in einer bestimmten Höhe geschützt. Aufgrund der verschiedenen Ausstattungsmerkmale (Cap, Garantielevel usw.) bei kapitalgarantierten Produkten, sollte sich der Anleger vor einer Anlageentscheidung über die Besonderheiten bei dem jeweiligen Emittenten des Produktes informieren und sich die Broschüre bzw. das Termsheet durchlesen.

Markterwartung

- Steigender Basiswert

- Steigende Volatilität

- Grosse Kursrückschläge des Basiswerts möglich

Merkmale

- Rückzahlung per Verfall erfolgt mindestens in der Höhe des Kapitalschutzes

- Kapitalschutz wird in Prozenten des Nominal ausgedrückt (z.B. 100%)

- Kapitalschutz bezieht sich nur auf das Nominal und nicht auf den Kaufpreis

- Wert des Produkts kann während der Laufzeit unter den Kapitalschutz fallen

- Beteiligung am Kursanstieg des Basiswerts ab Strike

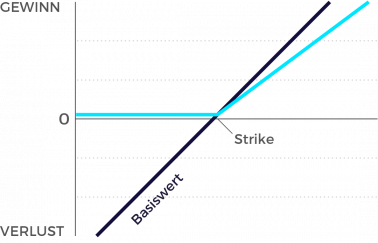

Graphik

Kapitalschutz-Produkte sind innerhalb der Zertifikate- Familie die sicherste Form der Kapitalanlage. Kapitalschutz-Zertifikate sind zum Zeitpunkt der Emission meistens mit einer Laufzeit von mehreren Jahren ausgestattet und garantieren am Laufzeitende eine bestimmte Mindestrückzahlung. Häufig sind dies 100 Prozent des ursprünglichen Ausgabepreises. Grundsätzlich gilt bei diesem Produkt der Zusammenhang: Je niedriger das Absicherungsniveau, desto mehr Chancen auf Kursgewinne. Wichtig ist dabei, dass die Kapitalgarantie in der Regel erst per Fälligkeit gilt. Möchte ein Anleger ein Kapitalschutz- Produkt vor dem Ende der Laufzeit verkaufen, so kann der Rücknahmepreis bei ungünstiger Kursentwicklung des Basiswertes auch unter dem garantierten Rückzahlungswert liegen. Kapitalschutz-Produkte eignen sich für besonders risikoaverse Anleger, die das Produkt bis zur Fälligkeit halten möchten und nicht bereit sind, Kursverluste über die garantierte Rückzahlung hinaus zu akzeptieren. Kapitalschutz mit Partizipation gewähren neben der garantierten Rückzahlung eine Partizipation an den Kurssteigerungen des Basiswertes. Aufgrund der Garantie ist die Partizipationsrate aber meist geringer als bei einem Direktinvestment in den Basiswert. Ausnahmen bestehen bei Produkten auf Kursindizes, bei denen der Emittent die Garantie ganz oder teilweise über die Dividenden finanzieren kann.